14.06.2022

Continua la diversificazione del mix energetico in Turchia verso le rinnovabili: si punta sull’eolico per ridurre l’emissione di C02 ma anche sul solare per affrancarsi dalle forniture di gas dalla Federazione Russa. Focus sul mercato del gas

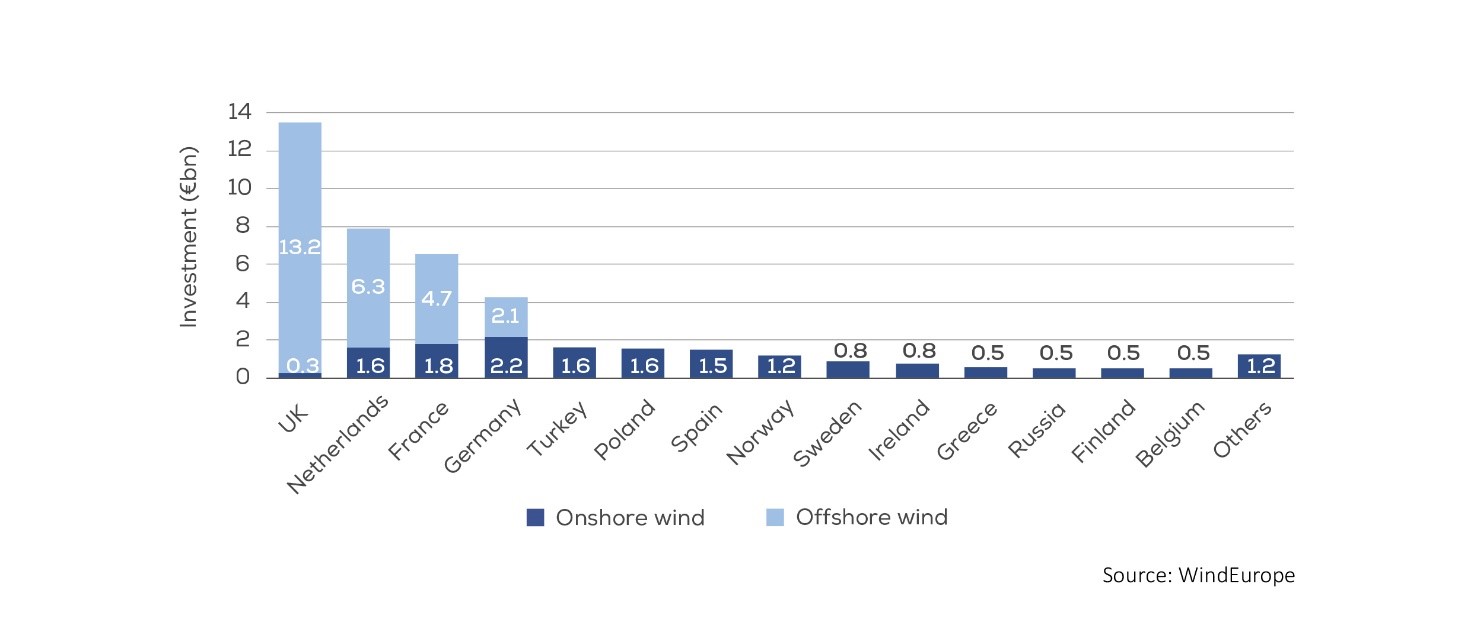

Si intensificano gli sforzi della Turchia per produrre sempre più energie da fonti rinnovabili. Ad esempio l’anno trascorso l’investimento nel settore eolico è stato pari a circa 1,5 miliardi di dollari (in leggera flessione rispetto al 2020 quando furono investiti oltre 1,6 miliardi), che contribuisce per oltre il 10% alla produzione complessiva di elettricità “verde” del Paese rendendo la Turchia il quinto più grande investitore in energia eolica in Europa. Nel 2021 la Turchia è riuscita a superare la soglia di 10.000 megawatt (MW) installati per la produzione di energia eolica che rappresenta la seconda fonte di energia rinnovabile dopo quella idroelettrica.

Sempre nel 2021 sono stati aggiunti altri 1.750 MW di capacità eolica, secondo la Turkish Wind Energy Association (TWEA), tanto che nell’anno in considerazione l'eolico ha rappresentato la metà dell'aumento complessivo della capacità energetica della Turchia, che all’inizio di aprile 2022 ha superato i 100.000 MW. Se consideriamo che la capacità installata delle energie rinnovabili in Turchia era nel 2000 di soli 19 MW, passati a 66 MW nel 2006, si comprende il notevole sforzo compiuto dal Paese negli ultimi 15 anni. Tutti i 10.750 MW nel settore eolico installati sono oggi “onshore”, ma la Turchia guarda anche a parchi eolici offshore e nel frattempo il Global Wind Energy Council (GWEC) nel suo numero di aprile 2022 ha eletto la Turchia tra i quattro paesi al mondo con il più alto potenziale di energia eolica offshore.

Ma a crescere non è stata solo la capacità eolica del Paese: la produzione di turbine eoliche, ad esempio, é cresciuta al tal punto che oggi la Turchia rappresenta uno dei 10 mercati più grandi a livello globale, collocando il Paese quale quinto produttore al mondo di apparecchiature destinate alla produzione di energia eolica in Europa nel 2020, un risultato che le ha permesso di esportare in 45 Paesi.

Accanto a Paesi europei quali la Germania, la Svezia, la Finlandia, la Francia e la Spagna, si affaccia dunque la Turchia per le potenzialità dell’industria dell’energia prodotta dal vento: secondo la Turkish Wind Energy Association (TÜREB), i giganti dell'industria eolica dell’occidente vorrebbero delocalizzare le loro attività in Turchia dopo le strozzature nelle catene di approvvigionamento dalla Cina e guardano con sempre più interesse i progressi compiuti, ad esempio, nella provincia occidentale di Izmir, proprio nello sfruttamento dell’energia eolica. La tedesca Nordex, leader mondiale nella produzione di turbine eoliche, la danese Vestas, specializzata nelle turbine eoliche offshore, e la Enercon GmbH della Bassa Sassonia, considerano nel futuro la Turchia come Paese affidabile dove investire nella produzione di energia eolica.

La Turchia è anche impegnata nella sostituzione delle importazioni di combustibili fossili per tagliare i costi di bollette elettriche e del gas (oggi ci vogliono 50 dollari a megawattora al mese mentre per il gas mentre per l’elettricità il costo sale a 90) e anche il solare, soprattutto alla luce dei crescenti costi dopo l’invasione dell’Ucraina, è oggetto di mirati investimenti da parte del Governo.

Insieme, eolico e solare, in un solo anno hanno generato ben 46,3 terawattora di elettricità sostituendo oltre 7 miliardi di dollari in importazioni di gas per il riscaldamento negli ultimi 12 mesi. In dettaglio, mentre l’eolico ha fatto risparmiare circa 5 miliardi di dollari generando 32,2 terawattora di elettricità, il solare ha contribuito al risparmio per oltre 2 miliardi di dollari.

Il 2021 ha comunque fatto registrare un consumo di gas per la Turchia importante: circa 59 miliardi di metri cubi (bcm) che impongono ad un Paese che importa il 98% di gas un’accelerazione anche per quanto concerne l’utilizzo del solare oltre che dell’idroelettrico e geotermico, considerando l’alta capacità di produzione di pannelli solari del Paese.

Il mercato del gas in Turchia ed i rapporti con Israele

Il recente riavvicinamento tra Turchia e Israele ha aumentato in prospettiva le possibilità di una partnership per il gas tra i due Paesi: attingere alle risorse di gas del Mediterraneo orientale è diventato una priorità dopo la crisi russo-ucraina ed il Governo di Ankara mira a tagliare oltre 155 miliardi di bcm delle importazioni annuali di gas russo. Sotto questo punto di vista, l’incontro dello scorso marzo ad Ankara, il primo ad alto livello tra Turchia e Israele, tra il Presidente israeliano Isaac Herzog ed Il Presidente turco Recep Tayyip Erdoğan, ha costituito un passo importante sul fronte del possibile rafforzamento della cooperazione energetica, a cominciare dalla potenziale costruzione di un gasdotto che dovrebbe collegare il giacimento israeliano del Leviatano al largo delle coste di Israele e la Turchia. Il Leviatano, insieme alla scoperta del giacimento di Tamar, assicurerebbero rispettivamente 300 e 600 miliardi di metri cubi di gas. È scesa in campo anche la compagnia statale turca BOTAŞ, che vede oggi un accordo sul gas israeliano più redditizio e meno caro rispetto al passato. Da un punto di vista strategico, se confrontata con la possibilità di importare GNL (gas naturale liquefatto) attraverso l'Egitto (sarebbero disponibili non più di 1-2 miliardi di metri cubi all'anno a breve termine che potrebbero salire forse a 4-5 miliardi di metri cubi a lungo termine), l’ipotesi di un gasdotto che colleghi Israele e Turchia sarebbe certamente più efficiente, potendo assicurare alla Turchia dai 10 ai 16 miliardi di metri cubi di gas l'anno, a seconda della larghezza del gasdotto, e con prezzi decisamente inferiori al GNL. Un concreto riavvicinamento di Ankara a Tel Aviv, al netto delle problematiche politiche ancora irrisolte tra i due Paesi e le complessità derivanti dal fatto che un eventuale gasdotto sottomarino dovrebbe attraversare le acque cipriote, consentirebbe davvero alla Turchia di diventare il principale hub energetico regionale anche in vista del successivo trasporto verso l’Europa. Il gasdotto TAP del resto consentirebbe di beneficiare di una struttura già esistente e potrebbe garantire quantitativi di gas simili a quelli che potrebbe trasportare in prospettiva l’EastMed.

L’infrastruttura del gas in Turchia

Per realizzare la strategia nazionale che vede la Turchia come vero e proprio hub del gas del mediterraneo attraverso corridoi di transito verso l’Europa e per diversificare le fonti, in attesa degli oltre 540 miliardi di m3 di gas naturale che saranno garantiti in futuro dal giacimento turco di Sakarya, è necessario aumentare la capacità di trasporto in entrata dalle reti di distribuzione che attualmente è di circa 432 mcm/d (milioni di metri cubi). In particolare, tra i c.d. “entry point” c’è con la maggiore capacità il Blue Stream (47,3 di mcm/d), seguito dai 46,9 mcm/d del TurkStream, dai 41 mcm/d del Trans Balkan, e dai punti di ingresso in Turchia dall’Iran (34,5), dall’Arzeibajan (con il TANAP e il South Caucasus, rispettivamente 19,1 mcm/d e 17,3 mcmd), oltre da numerosi passaggi di stoccaggio del LNG. (la cartina indica invece la capacità totale in miliardi di metri cubi di gas trasportabili all’anno).

Oltre che dalla Federazione Russa (45% del gas totale importato dalla Turchia), il Paese importa gas naturale dall’Iran (16%), dall’Azerbaijan (15%) ma anche LNG dall’Algeria (10%) e dagli USA (8%). È in programma una diversificazione di approvvigionamento via gasdotto da Paesi quali il Turkmenistan e l’Iraq mentre l’LNG viene importato, in quantità ridotte, anche da altri 15 Paesi tra i quali Angola, Francia, Qatar, Cameroon, Egitto, Nigeria, Norvegia. Nel 2021 la Turchia ha importato 12,98 bcm di gas liquefatto che costituisce il 32,1% di tutto il gas acquistato dal Paese. In totale il Paese nel 2021 ha consumato quasi 60 bcm di gas.